- 夫から居住用財産の贈与を受けます。何か助言はありますか?

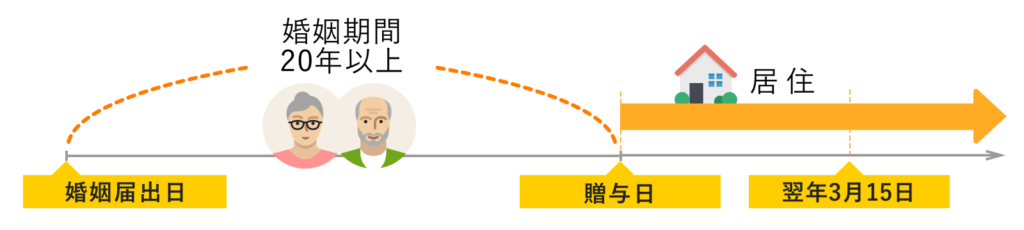

- 婚姻期間20年以上の配偶者から自宅に関する贈与を受けた場合には、2,000万円まで贈与税はかからないという特例があります。

⑴ 贈与税の配偶者控除

配偶者間の贈与について次の要件を満たす場合には、贈与税の課税価格から2,000万円(配偶者控除額)を控除することができます(基礎控除額110万円も併用可能)。

なお、この規定は同配偶者からの贈与について一度しか適用できません(重複適用の排除)。

- 婚姻期間が20年以上である

- 国内の居住用不動産又は居住用不動産を取得するための金銭

- 贈与を受けた年の翌年3月15日までにその居住用不動産に居住し、かつその後も継続して居住する見込みであるもの

⑵ 適用を受けるための手続

申告期限(贈与日の翌年3月15日)までに次の書類を添付した贈与税申告書を所轄税務署に提出する必要があります。

- 戸籍謄本又は抄本(贈与日から10日を経過した日以後に作成されたもの)

- 戸籍の附票の写し(贈与日から10日を経過した日以後に作成されたもの)

- 居住用不動産を取得したことを証する書類

- 相続開始前3年以内贈与加算対象外

相続開始前3年以内に贈与がおこなわれた場合には、原則としてその贈与財産を相続財産に加算して相続税を算出する必要があります。

しかし、この贈与税の配偶者控除の適用をうけた受贈財産については、適用を受けた2,000万円までの金額は相続財産に加算する必要はありません。