- 不動産所得の金額はどのように計算するのでしょうか?

- 不動産所得の金額は総収入金額から必要経費を差し引いて計算します。

⑴ 不動産所得

不動産所得の金額は総収入金額から必要経費を差し引いて計算します。

総収入金額(土地や建物の不動産貸付収入等) - 必要経費 = 不動産所得

⑵ 総収入金額

総収入金額には、貸付けによる賃貸料収入の他に次のようなものも含まれます。

- 名義書換料、承諾料、更新料等の名目で受領するもの

- 敷金、保証金等のうち返還不要のもの

- 共益費などの名目で受け取る電気代、水道代や掃除代等

⑶ 収入金額の計上時期

地代・家賃・共益費等は、原則として下記の日に収入として計上します。

① 契約や慣習等により支払日が定められている場合

- その定められた支払日

② 支払日が定められていない場合

- 受領日(請求があったときに支払うべきものと定められている場合はその請求日)

権利金や礼金は、下記の日に収入として計上します。

① 貸付ける資産の引渡しを必要とする場合

- 引渡しのあった日

② 引渡しを必要としない場合

- 契約の効力発生日

なお敷金や保証金で返還を要しないものは、返還を要しないことが確定した日に収入として計上します。

⑷ 必要経費

必要経費とは、不動産収入等を得るために直接要した費用の額及びその年に生じた管理費その他業務上の費用の額を言います。

具体的には、固定資産税・損害保険料・減価償却費・修繕費等があります。

⑸ 借入金の利子

賃貸不動産等を取得するために借り入れた借入金の利子のうち、その賃貸不動産の使用開始する日までの期間に対応する部分の利子は、必要経費にはなりません(建物の取得費となります)。

【参考】 不動産所得が赤字となった場合、原則として他の所得の金額と相殺をすることができます(損益通算)。

しかし、不動産所得の損失金額のうち必要経費に算入した土地等を取得のために要した借入金利子に相当する金額は、損益通算の対象となりません。

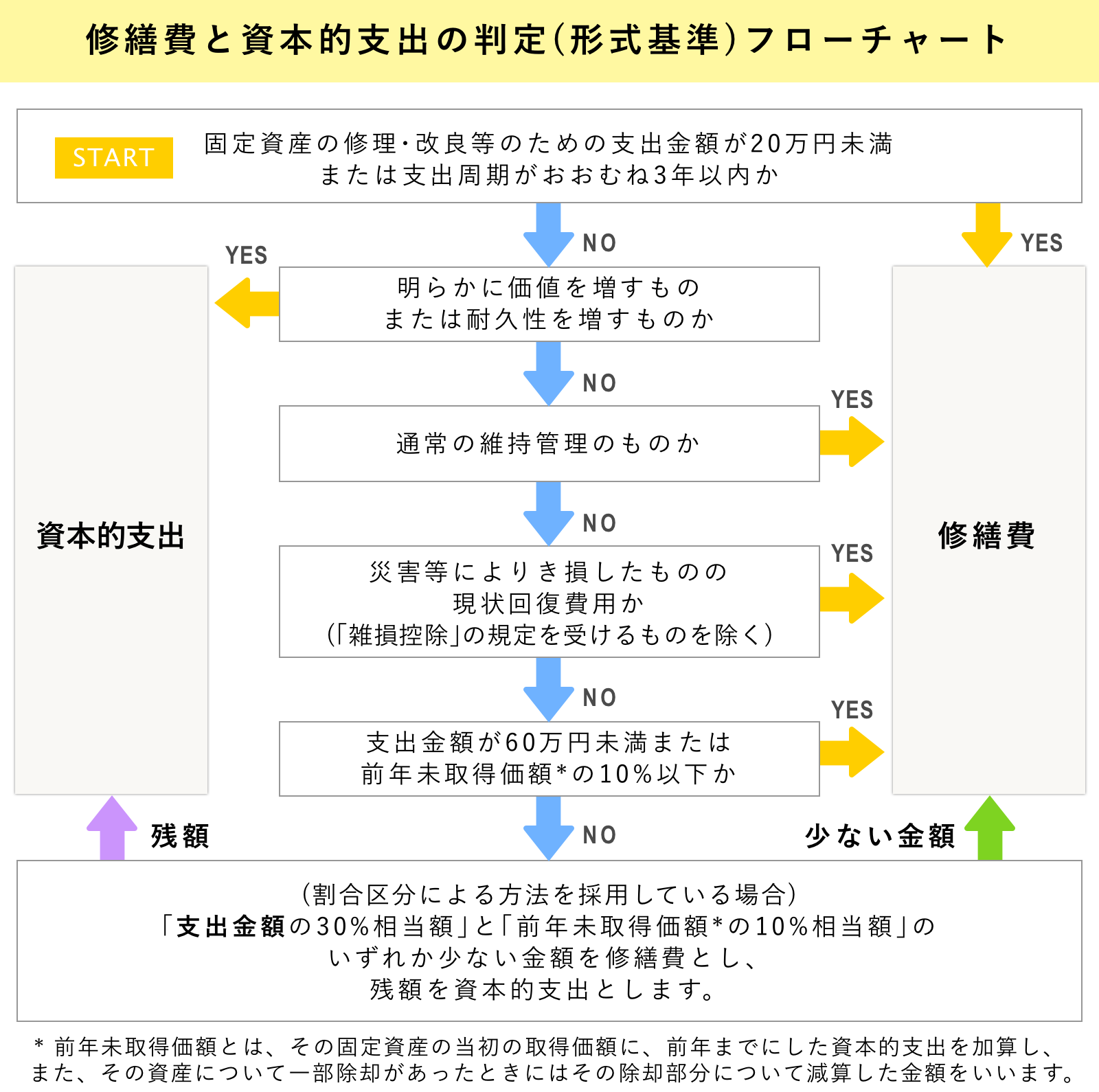

⑹ 修繕費

賃貸不動産等の修繕に要した費用は、その内容により下記のように区分されます。

- 修繕費(通常の維持管理・原状回復のための支出)

- 支出年分の必要経費に算入されます

- 資本的支出(使用可能期間の延長又は価値の増加を図る支出)

- 固定資産の取得価額となり減価償却方法により各年分の必要経費に算入されます

- なお、修繕費と資本的支出の区分ができない場合には次の形式基準によるものとされております。