- 不動産オーナーが設立する会社の形態を教えてください。

- 不動産管理会社(管理委託方式・サブリース方式)と不動産所有会社(不動産所有方式)があります。

⑴ 法人の形態

法人を利用して節税を図る場合におけるその法人は、大きく次の形態に区分することができます。

- 賃貸不動産の管理を主として行う不動産管理会社(⑵、⑶参照)

- 賃貸不動産を直接所有する不動産所有会社(⑷参照)

上記のうちどの方式を採用されるかは、個々の状況によるものと思われます。

一般的に節税効果は、管理委託方式、サブリース方式、不動産所有方式の順に高くなります。

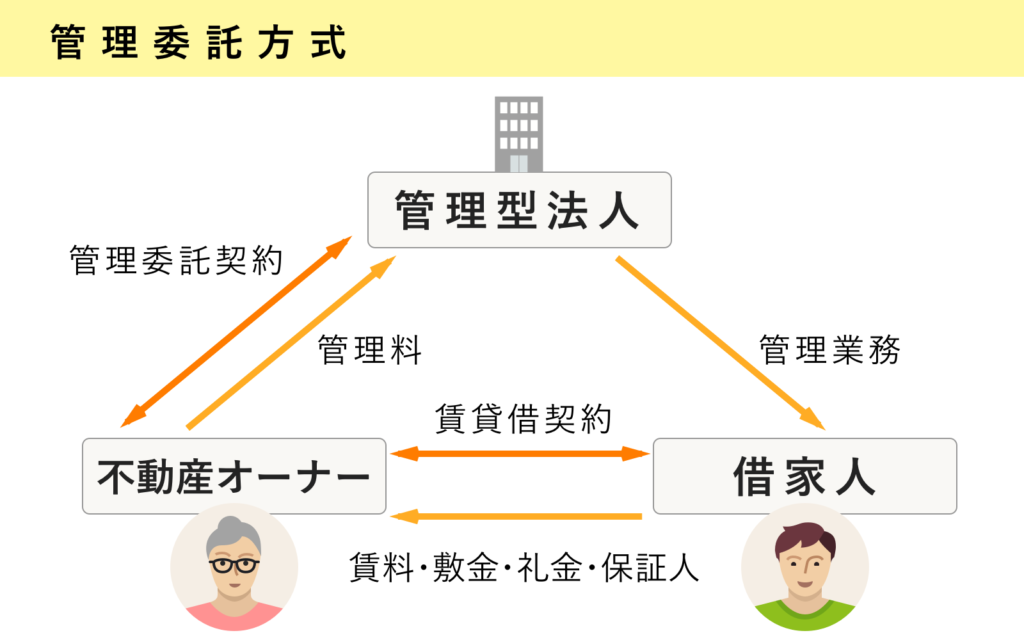

⑵ 管理委託方式(不動産管理会社)

管理委託方式は、不動産は個人の不動産オーナーが保有し、その不動産の管理業務を法人に委託して管理料を徴収する方式です。

⑶ サブリース方式(不動産管理会社)

サブリース方式は、不動産は個人の不動産オーナーが保有し、その不動産を一括して法人に賃貸し、法人が第三者の賃借人に転貸する方式です。

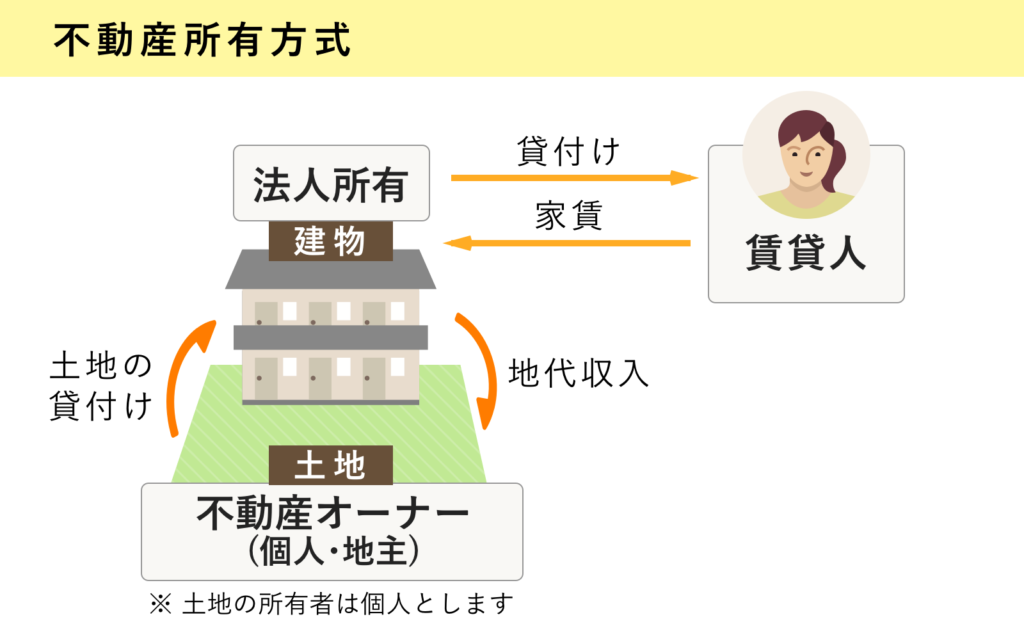

⑷ 不動産所有方式(不動産所有会社)

法人が不動産を所有し、家賃収入等を法人の収益する方式です。

⑸ 設立にあたって

法人を設立して節税を図り長期的に健全な経営を行うには、事前にしっかりとした計画が必要となります。

具体的には、不動産管理料の妥当性や役員報酬支給額の妥当性を検討する必要があります。

仮にこれらの検討を怠ると法人設立後に実施されるであろう税務調査において、その取引内容等が租税回避行為として否認され、そして更正処分等が下される場合があります。

節税効果の高い有効な法人設立を行う場合には、税理士にご相談のうえ進められることをお勧め致します。